お役立ちコラム

不動産の住み替えを成功させる流れと知っておくべきポイント3選

転勤や子どもの独立といったライフスタイルの変化に合わせて、家の住み替えを考える人も少なくありません。現在住んでいる不動産を手放し、新しい家を購入する場合、物件探しだけでなく、これまで住んでいた住宅の売却活動も必要になります。

今回は、不動産の住み替えをスムーズに行うための流れ・手順と、合わせて知っておくべき3つのポイントを解説します。

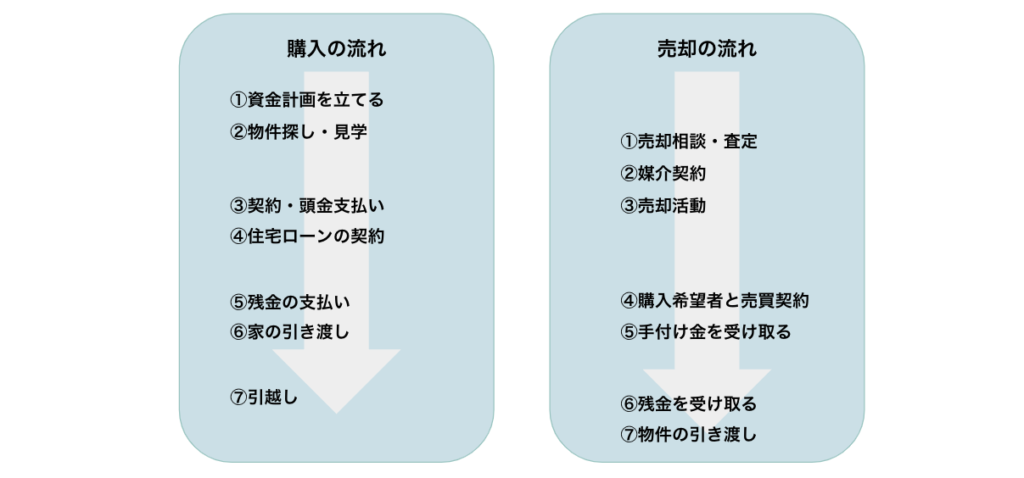

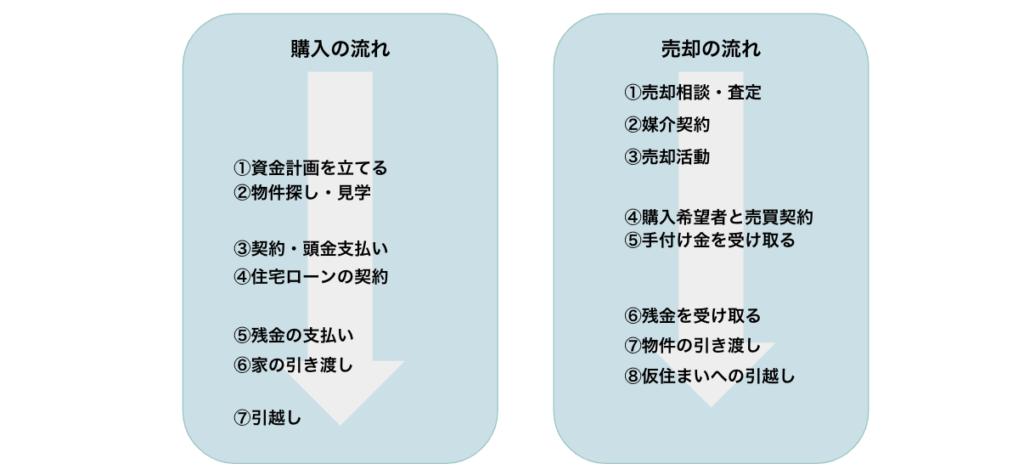

住み替え時の不動産売買の流れ

家を買い替えるには売却と買取を同時に検討する必要があります。新居を購入してから現在の住まいを売る「買い先行」と、住まいを売ってから新居を購入する「売り先行」。それぞれの方法には、どのようなメリットがあるのかを見ていきましょう。

「買い先行」のメリットと流れ

先に新居を購入する「買い先行」は、住宅の売却代金に頼らず新居を購入する方法となります。一番のメリットは、物件探しの時間をしっかり確保できること。新しい住まいを探す時点では家の引き渡し時期が決まっていないので、見学を繰り返しながらじっくり条件に見合う物件を探すことができます。また、元々の住まいを手放すタイミングは、すでに新しい家を購入したあとなので、仮の住まいを探す必要もありません。

しかし、一時的とはいえ自宅を2つ所有することになってしまうため、住宅ローンが二重になってしまう場合も。そのため、買い先行がマッチするのは資金に余裕がある場合といえるでしょう。

「売り先行」のメリットと流れ

「売り先行」は、住宅の住み替えを考えている方の多くが利用する方法です。特徴は何と言っても「資金計画を立てやすいこと」。それまで暮らしていた家の売却額を、そのまま新居の購入資金に充てることができます。「売り先行」であれば貯蓄がなくても住み替えを実現できるため、無理のない資金計画を立てられるでしょう。ただし、理想の住まいが上手く見つからない場合は仮の住まいを用意しなければいけなくなり、2回の引越しが必要となる点は注意が必要です。

住み替えの時は「売却」を重視しましょう

住宅の住み替えを考える際、二重ローンや仮住まいの手配など、タイミングを工夫することでコストカットできる費用がいくつかあります。余分な支払いを回避するためには「同時決済(新居の購入と住んでいた住宅の売却を同時に行うこと)」が最も効果的といえるでしょう。

しかし、購入と売却のタイミングを合わせるのはなかなか難しく、思うように実行できない方がほとんどです。そんな時は売買のうち「売却」に集中することをおすすめします。

現在住んでいる家の売却を重視することで売り急ぐ必要がなくなり、納得のいく金額で売却することができます。不動産売却は人生で何度も訪れるイベントではありません。そのため、信頼できる不動産会社に相談しながらじっくりと売却に向き合い、少しでも不安要素を取り除くことで、後悔しない住み替えを実現できるはずです。

住み替え時に知っておくべき3つのポイント

不動産の住み替えには、「売るだけ」「買うだけ」の時とは異なる点がいくつかあります。費用面、税金面、ローンの3つのポイントをチェックしていきましょう。

【費用のポイント】住み替えに必要な費用を把握しましょう

住み替えには、住宅の売却と購入双方の費用が必要となります。それぞれのタイミングでどのような費用がかかるのか、しっかりと把握しておきましょう。

売却時には、およそ100万円〜150万円程度かかるのが一般的。主な項目は次の通りです。

- 仲介手数料

- 印紙税

- 抵当権抹消費用

- 所得税・住民税

- その他費用(引越し費用・粗大ゴミの処理費用など)

各項目について、詳しく見ていきましょう。

1.仲介手数料

仲介手数料とは、不動産売却の際に売り手と買い手の間に入り、意見の調整や契約事務などを行う不動産会社(仲介会社)に支払う手数料のこと。不動産の売却が成立した場合に支払う成功報酬です。支払う金額は、売却額に応じて決まります。

たとえば、売却額が400万円を超える場合の手数料は(売却価格×3%+6万円)+消費税10%で求められるため、次のように計算することができます。

(取引価格1,000万円×3%)+6万円+消費税10%=39万6,000円

2.印紙税

印紙税とは、契約書や領収書など特定の文書に課税する税金のことです。こちらも売買価格によって税額が決まります。詳細は印紙税額の一覧表を確認しましょう。

3.抵当権抹消費用

住宅ローン完済後には、抵当権の抹消手続きをしなければいけません。なかには自分で済ませる方もいますが、ほとんどの場合は専門家である司法書士に依頼します。依頼料はおよそ1万円~2万円です。

4.所得税・住民税

不動産売却によって利益(=譲渡所得)が発生した場合には、所得税・住民税が発生します。税率は、売却した年の1月1日時点での不動産の保有期間によって異なり、保有期間が5年以下なら譲渡所得の39%、保有期間が5年超なら譲渡所得の20%となります。

課税対象になるのは、不動産を売却して得た「譲渡所得」なので単純に売却額の全額に課税されるわけではありません。

参考:国税庁ホームページ「土地や建物の譲渡所得に対する税金」

5.その他費用

そのほか、引っ越しや粗大ゴミの処分などの諸費用も発生するので頭に入れておきましょう。

続いて、不動産の購入時には購入費用のほかに200万円〜400万円程の費用がかかるのが一般的です。主な項目は次の通りです。

- 手付金

- 住宅ローン諸費用

- 火災保険料

- 不動産所得税

- 固定資産税などの精算金

各項目について、詳しく見ていきましょう。

1.手付金

手付金は契約時に売主に支払うものです。手付金の相場は物件価格の1~2割ほどとなります。

2.住宅ローン諸費用

住宅ローンを借り入れる際に、金融機関への手数料や保証会社への保証料を支払います。金融機関への手数料は数万円ほどで済むことがほとんどですが、保証会社への保証料は借入額にもよりますが数十万円にもなります。

3.火災保険料

火災保険料は構造や面積、地域によって計算方法が異なります。法律上は義務付けられていませんが、住宅ローンを組む場合は金融機関が火災保険の加入を融資条件としている会社が多いでしょう。

4.不動産取得税

不動産を取得した際に支払いが必要な税金です。不動産の価格に一定の税率がかけられます。軽減措置については各自治体のホームページを確認してみてください。

5.固定資産税などの精算金

不動産の引き渡し日から日割り計算した固定資産税を売主に対して支払う必要があります。マンションを購入する場合は、管理費や修繕積立金などを、同じように引き渡し日から日割りした金額を売主に対して支払います。

住み替えで活用したい税金特例

住み替えを目的とした不動産売買にはさまざまな税金がかかります。税金負担を軽減するために設けられた税金特例もいくつかあるのでチェックしましょう。

1.3000万円特別控除

先ほどもお伝えしましたが、不動産売却で譲渡所得を得た場合は所得税・住民税が発生します。ただし、家の売却額が3,000万円以内で「3000万円特別控除」が適用される場合は非課税となります。

■3000万円特別控除の適用条件

- 住まなくなってから3年以内

- 売るまでにその他の土地を活用して利益を得ていない

- 売った年から3年前までにこの特例を受けていない

- 売り手と買い手が親子などの特別な関係にないこと

詳しくは、国税庁のホームページを確認してください。

2.軽減税率の特例

住宅の所有期間が10年を超える場合に利用できる制度です。3,000万円特別控除との併用も可能です。

3.買い替え特例

譲渡所得(売却益)に対する課税を繰り延べ(タイミングを先送り)することが可能になります。新しく購入する家を将来売却した際に課税されるため、非課税になるというものではありません。

住み替えローンで購入資金を調達することも可能

一般的な住宅ローンとは別に、残債があっても新たな借り入れができる「住み替えローン」というプランもあります。住み替えローンを利用すると、元の住宅ローンを返済している最中でも家を売却することができ、新居の購入資金を調達できます。

自宅の売却益や自己資金を上回る資金を調達できるメリットがありますが、売却する家のローン残債と新居の購入資金の両方をまかなうため、借入れ金額が高額になります。月々の返済額や返済期間を考え、しっかりと計画を立てた上で、契約するようにしましょう。

新潟の不動産売却・買取に関するご相談はニュータウンエステートへ

今回は、住宅を買い替える「住み替え」について説明しました。「住み替え」では売却と購入、2つの不動産取引を行う必要があるため、引越しの時期や資金に合わせた計画立てが不可欠です。ただし、適切なタイミングを見極めるのは難しいので、住み替えを検討されたら、信頼できる不動産会社に相談するのがよいでしょう。

新潟で住み替えを検討されている方は、不動産取引のプロである私たちにお任せください。当社・ニュータウンエステートでは、新潟市内を中心に幅広い不動産の売買を手がけております。譲りたい方から、譲り受けたい方への橋渡しになれるよう丁寧にサポートさせていただきますので、不動産売却を検討されている方はお気軽にご相談ください。

▼お電話でのお問い合わせ

0120-312-193

▼不動産売却のご相談はこちら

https://newtown-estate.jp/contact/